智能芯片是面向人工智能领域而专门设计的芯片,其架构和指令集针对人工智能领域中的各类算法和应用作了专门优化,可高效支持视觉、语音、自然语言处理和传统机器学习等智能处理任务。采用专门为人工智能领域设计的处理器支撑人工智能应用是行业发展的必然趋势。

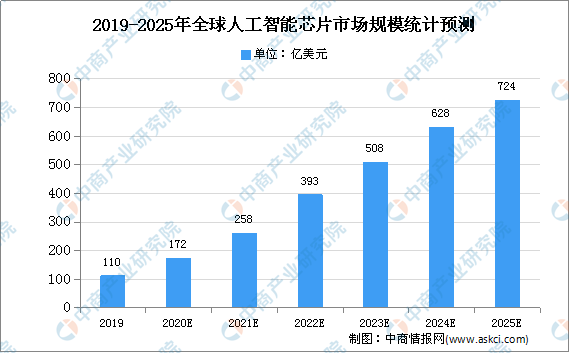

人工智能的各类应用场景,从云端溢出到边缘端,或下沉到终端,都离不开智能芯片对于“训练”与“推理”任务的高效支撑。企业的多样化布局与竞争将促使整个人工智能芯片行业在未来几年实现高速发展。根据Tractica的研究报告显示,2019年全球人工智能芯片的市场规模为110亿美元。中商产业研究院预测,2025年全球人工智能芯片市场规模达724亿美元。

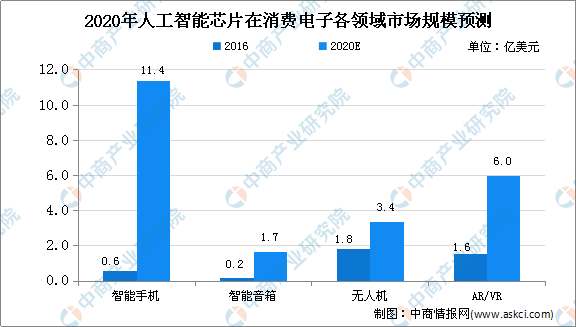

在消费电子行业中,智能手机、AR/VR、智能音箱、无人机、机器人等领域都是各厂商关注的重点,此类硬件终端均可与人工智能应用相结合,人工智能芯片的应用将加速推动下游消费电子行业的技术进步和产品体验优化。根据Gartner的预测,2020年人工智能芯片在消费电子终端市场的销售规模将超过25亿美元。

人工智能芯片发展趋势

1、新兴技术驱动,需求持续增长

云计算分为IaaS、PaaS和SaaS三层。IaaS企业提供场外服务器、存储和网络硬件,IoT提供了更多的数据收集端口,大大提升了数据量。大数据为人工智能提供了信息来源,云计算为人工智能提供了物理载体,5G降低了数据传输和处理的延时性。人工智能关键技术未来将在5G、IoT、云计算和大数据等新兴技术日益成熟的背景下取得突破性进展。

2、5G时代,边缘智能芯片需求将迅速增长

在5G时代,无线网络具备高带宽、低延时以及支持海量设备接入等特点,大规模的数据流动增加了传输和云端的压力,使得边缘端的网络节点需要具备数据预处理和快速输出结果的能力,数据处理将进入分布式计算的新时代。同时,随着5G时代和人工智能的发展,越来越多的数据处理需求必须在边缘侧完成。这些场景往往需要很强的实时性,对延时敏感,并且有很强的数据隐私性要求,相关生产数据不能上传到云端。边缘人工智能则很好地解决了这个需求,通过在产线等边缘处直接部署智能计算设备,在无需将数据传出工厂的同时,实时地进行数据处理并对产线进行决策和控制。

3、消费类电子和智能汽车是未来终端智能计算能力的重要载体

除了云端和边缘端外,终端也有大量的智能计算能力需求。这些计算能力需求主要分为两类,一类是单芯片计算能力需求较小的,主要是一些物联网设备,如智能家居等;另外一类是移动计算平台,这些计算平台的特点是其设备往往处于移动中,无法用固定的边缘设备来支撑。这些设备未来主要有两类,一类是以手机、平板为代表的消费类电子产品,另外一类是以自动驾驶为代表的车载计算平台。

4、智能芯片会形成云边端一体化的生态

在通用处理器领域,服务器、桌面和终端的生态是相互分离的不同生态环境。在服务器和桌面一侧,x86是目前主流的生态体系;而在终端等设备一侧,则是由ARM来主导。服务器及桌面系统和终端系统分别按照两条不同的技术路线在发展。

5、人工智能算法将持续演进

当前人工智能发展正处于第三波浪潮上,这波浪潮最大的特点就是与业务紧密结合的人工智能应用场景逐渐落地,拥有先进算法和强大计算能力的企业成为了最主要的推动者。当前人工智能的主流技术路径是深度学习,但无论是产业界或学术界,都认为深度学习尚存在一些局限性,在机器感知类场景表现优异,但在机器认知类场景表现还有待提高。未来针对不同的人工智能应用类型和场景,将会有深度学习之外的新型算法脱颖而出,这就要求智能芯片的架构不能仅仅针对深度学习设计,也要适应不同类型的算法,同时兼顾能效和灵活性。

本文转载自:中商情报网

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。